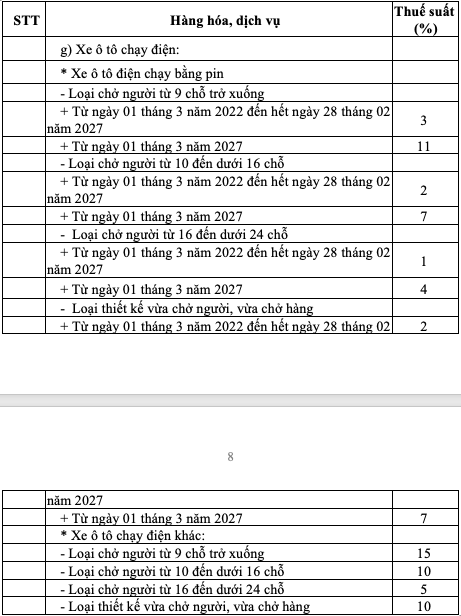

Từ 1.3.2022 đến 28.2.2027, xe ôtô điện chạy bằng pin loại chở người từ 9 chỗ trở xuống chịu mức thuế suất 3%; loại chở người từ 10 đến dưới 16 chỗ chịu mức thuế suất 2%…

Chiều nay (11.1), với 436/466 đại biểu Quốc hội tham gia biểu quyết tán thành, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Đầu tư công, Luật Đầu tư theo phương thức đối tác công tư, Luật Đầu tư, Luật Đấu thầu, Luật Điện lực, Luật Doanh nghiệp, Luật Thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự.

Luật này gồm 11 điều, có hiệu lực thi thành từ 1.3.2022.

Trình bày báo cáo tóm tắt về tiếp thu, chỉnh lý, giải trình dự án Luật này, Chủ nhiệm Uỷ ban Kinh tế của Quốc hội Vũ Hồng Thanh cho biết, về nội dung sửa đổi, bổ sung Luật Thuế tiêu thụ đặc biệt (TTĐB), có ý kiến đề nghị không nên giảm thuế suất thuế TTĐB đối với xe ôtô điện chạy pin trong thời điểm này; nội dung đề xuất này không thuộc phạm vi vướng mắc, khó khăn, cần tháo gỡ; việc ưu đãi thuế TTĐB đối với dòng xe điện chạy pin sẽ không công bằng đối với các hãng xe trong ngành ôtô.

Ủy ban Thường vụ Quốc hội xin báo cáo: Để góp phần bảo vệ môi trường và đón đầu xu thế chung của ngành công nghiệp ôtô, khi ngành ôtô điện chạy pin của Việt Nam và các quốc gia ASEAN có xuất phát điểm gần như tương tự nhau.

Việc triển khai chính sách ưu đãi để thu hút nhà đầu tư sớm hơn các nước trong khu vực sẽ tạo cơ hội rất lớn cho các doanh nghiệp tại Việt Nam sản xuất xe ôtô điện chạy pin sử dụng trong nước và xuất khẩu. Đồng thời, hiện nay trong nước đã có doanh nghiệp đang chuẩn bị kế hoạch đầu tư sản xuất xe ôtô điện chạy pin.

Cũng theo ông Vũ Hồng Thanh, qua quá trình thảo luận có nhiều ý kiến cho rằng, Tờ trình và Báo cáo đánh giá tác động chưa thực sự thuyết phục, chưa đánh giá tác động của pin thải loại đối với môi trường.

Về việc này, ông Vũ Hồng Thanh cho biết, tại Hồ sơ dự án Luật kèm theo Tờ trình của Chính phủ đã bổ sung các thông tin cụ thể, chi tiết về đánh giá tác động đến môi trường đối với pin thải loại và phương án xử lý cụ thể, bảo đảm xử lý tái chế cơ bản đối với các linh kiện của pin. Đồng thời, xét về tổng thể tác động tích cực và tiêu cực khi sử dụng xe ôtô điện chạy pin thì loại xe ôtô này vừa thân thiện với môi trường vừa phù hợp với thực tế ứng dụng.

Điều 8 Luật này có quy định về sửa đổi, bổ sung điểm g khoản 4 Mục I của Biểu thuế tiêu thụ đặc biệt tại Điều 7 của Luật Thuế tiêu thụ đặc biệt.

Theo đó, từ 1.3.2022 đến 28.2.2027 (trong 5 năm đầu), xe ôtô điện chạy bằng pin loại chở người từ 9 chỗ trở xuống chịu mức thuế suất 3%; loại chở người từ 10 đến dưới 16 chỗ chịu mức thuế suất 2%; loại chở người từ 16-24 chỗ chịu mức thuế suất 1%; loại vừa chở người, vừa chở hàng chịu mức thuế suất 2%.

Hiện tại, mức thuế tiêu thụ đặc biệt áp dụng từ tháng 7.2016 với ôtô điện loại 9 chỗ trở xuống là 15%; thuế suất với xe 10-16 chỗ là 10% và loại 16-24 chỗ là 5%.

VƯƠNG TRẦN

Nguồn: https://laodong.vn/kinh-te/chot-giam-thue-suat-thue-tieu-thu-dac-biet-voi-oto-dien-chay-pin-993843.ldo