Trong kinh doanh doanh nghiệp nào cũng cần phải có một nguồn vốn ổn định bên ngoài để phục vụ nhu cầu hoạt động sản xuất kinh doanh, và nguồn vốn thường được lựa chọn nhiều nhất, phổ biến nhất là vốn vay ngân hàng. Do đó để hiểu và tính được hạn mức tín dụng cho vay của ngân hàng thì chúng ta xem qua nội dung và hướng dẫn bên dưới

- Khái niệm: Cho vay theo hạn mức tín dụng là phương thức cho vay mà trong đó ngân hàng và khách hàng thỏa thuận một mức dư nợ cho vay tối đa trong một khoảng thời gian nhất định (thông thường là 1 năm). Hạn mức cho vay là mức dư nợ cho vay tối đa được duy trì trong suốt khoảng thời gian cho vay.

2. Đặc điểm

- Mỗi kỳ khách hàng chỉ lập một hồ sơ vay và ký một hợp đồng cho vay hạn mức.

- Hạn mức cho vay được gắn liền với nhu cầu vốn lưu động khách hàng trong suốt khoảng thời gian cho vay.

- Mỗi lần giải ngân phải lập một khế ước nhận nợ

- Điều kiện cho vay chung được thỏa thuận trong hợp đồng hạn mức, điều kiện cho vay cụ thể được xác định theo từng khế ước nhận nợ.

3. Hồ sơ vay

- Hồ sơ pháp lý của khách hàng;

- Báo cáo tài chính, thu nhập;

- Kế hoạch sản xuất, kinh doanh;

- Hồ sơ bảo đảm nợ vay;

- Giấy đề nghị vay vốn;

- Tài liệu khác.

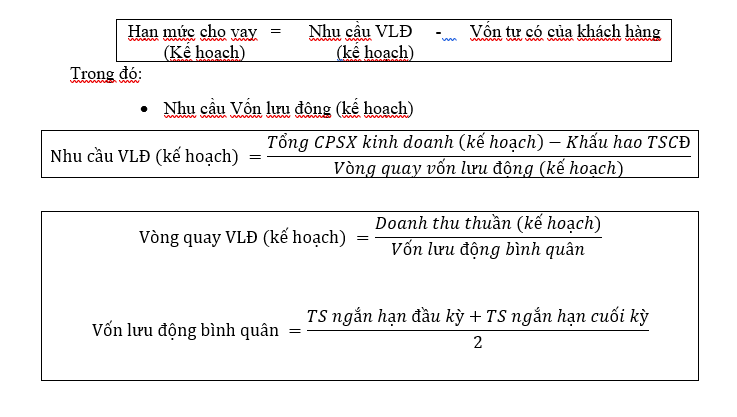

4. Cách tính hạn mức cho vay

Vốn tự có của khách hàng gồm: vốn lưu động ròng và vốn lưu động khác.

- Vốn lưu động ròng:

- Vốn lưu động khác:

+ Vay ngắn hạn của các ngân hàng khác;

+ Vay ngắn hạn của các tổ chức, cá nhân.

- Kết luận:

+ Hạn mức cho vay <= 0 thì ngân hàng sẽ không cho vay

+ Hạn mức cho vay > 0 thì ngân hàng chấp nhận cho vay đối với khách hàng này và đồng thời xem xét lại những giới hạn cho vay.

- Ví dụ: Cho chi phí kế hoạch: NVL: 2.304.000.000đ; chi quản lý: 353.000.000đ; chi phí bán hàng: 120.000.000đ; chi phí khấu hao TSCĐ: 140.000.000đ; Doanh thu thuần: 4.603.000.000đ; Tài sản ngắn hạn bình quân: 1.403.000.000đ; tài sản ngắn hạn: 1.430.000.000đ; nợ ngắn hạn: 740.000đ; Vay ngắn hạn: 100.000.000đ; tài sản cầm cố: 100.000.000đ (ngân hàng cho vay 70%).

+ Tính vòng quay VLĐ = 4.603.000.000/1.403.000.000 = 3,2

+ Tính nhu cầu vốn lưu động

+ Tính vốn lưu động ròng = 1.430.000.000 – 740.000.000 = 690.000.000đ

+ Vay ngắn hạn: 100.000.000đ

+ Tính hạn mức cho vay = 824.062.500 – 690.000.000 – 100.000.000 = 34.062.500đ

+ Mà ngân hàng cho vay 70% * 100.000.000đ = 70.000.000đ

=> Hạn mức vay năm kế hoạch là: 34.062.500đ

Lu88vnco, never heard of this site before, has anyone has any experience with it? If so can you give me a recommendation? lu88vnco

Feeling lucky? Tried out 87lucky. Got a few near wins, which is promising, right? The site design is clean, and I liked the options available. Worth checking out: 87lucky

Mgamebet07… never heard of ’em! But hey, gotta stay open-minded, right? Could be a hidden gem. I’ll have a peek, report back if I find anything worthwhile. mgamebet07

Yo, Matbet 188 TV is where it’s at for live games! No lag, just pure, unadulterated sports goodness. Check it out! matbet 188 tv canlı maç izle

Seriously, who has time to go to the cinema anymore? Bluphim3 makes xem phim online bluphim so easy and convenient. Definitely recommend: xem phim online bluphim.

77winapk – time to download my luck and see if it works out for me. Hoping I get the big jackpot! Try it out now! 77winapk

Been playing 247 poker on 247ganes.com for a while now. Great way to kill time and sharpen your skills. Give it a try: 247 poker.

Kingjlslot has some hot slots! Been spinning and winning, haha! Good selection, decent RTP. Give kingjlslot a go if slots are your thing.

Phlovelogin is easy to get started with. Nice clean interface and login’s a breeze. If you’re looking for simple give phlovelogin a shot.