Sủa đổi bổ sung, một số điều của Thông tư số 48/2019/TT-BTC hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp

Đối tượng lập dự phòng là các loại chứng khoán do các tổ chức kinh tế trong nước phát hành theo quy định của pháp luật, thuộc sở hữu của doanh nghiệp, đang được niêm yết hoặc đăng ký giao dịch trên thị trường chứng khoán trong nước, được tự do mua bán trên thị trường và giá chứng khoán thực tế trên thị trường tại thời điểm lập báo cáo tài chính năm thấp hơn giá trị của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán.

Đối tượng lập dự phòng nêu trên không bao gồm trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương.

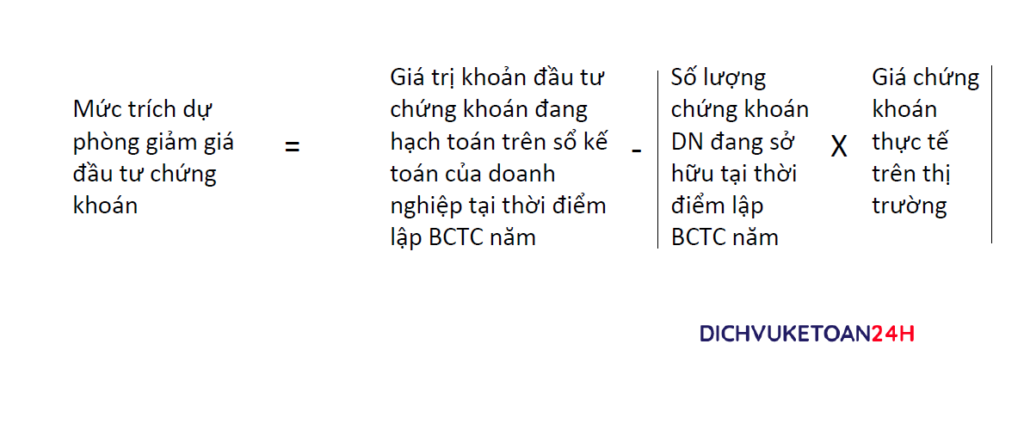

Mức trích lập dự phòng giảm giá đầu tư chứng khoán được tính theo công thức sau:

Đối với chứng khoán đã niêm yết (bao gồm cả cổ phiếu, chứng chỉ quỹ, chứng khoán phái sinh, chứng quyền có đảm bảo đã niêm yết): Giá chứng khoán thực tế trên thị trường được tính theo giá đóng cửa tại ngày gần nhất có giao dịch tính đến thời điểm lập báo cáo tài chính năm.

Trường hợp chứng khoán đã niêm yết trên thị trường mà không có giao dịch trong vòng 30 ngày trước ngày trích lập dự phòng thì DN xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này

Trường hợp tại ngày trích lập dự phòng, chứng khoán bị hủy niêm yết hoặc bị đình chỉ giao dịch hoặc bị ngừng giao dịch thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều 5 của Thông tư số 48/2019/TT-BTC .

Thinking of going VIP? betso88vip looks like it comes with some sweet perks! I’m tempted to level up my game! Check out more benefits with betso88vip and see whether its right for you!

Telefonestartbet is super convenient. On my phone. On my time. Winning some small amounts. Give it a go: telefonestartbet

Golden Empire game is pretty cool! I’m really enjoying playing it! Check it out here: golden empire game